华塑控股连亏两年,国资6亿定增能否救场?

<股票配资网>华塑控股连亏两年,国资6亿定增能否救场?

3月24日晚间,深交所老牌上市公司华塑控股(.SZ)披露2025年年度报告,这份成绩单揭开了这家上市近33年企业的经营困局。投资参考网记者梳理年报数据发现,公司全年营收与净利润双双下滑,归母净利润已连续第二年录得亏损,电子信息主业持续疲软,资产负债率持续攀升至78.06%的高位,短期偿债压力显著。业绩承压之下,华塑控股抛出向国资控股股东的定增计划,拟募资不超6亿元“输血”补流偿债,而这份自救方案能否真正扭转公司困局,仍待市场检验。

营收利润双承压,电子主业独木难支

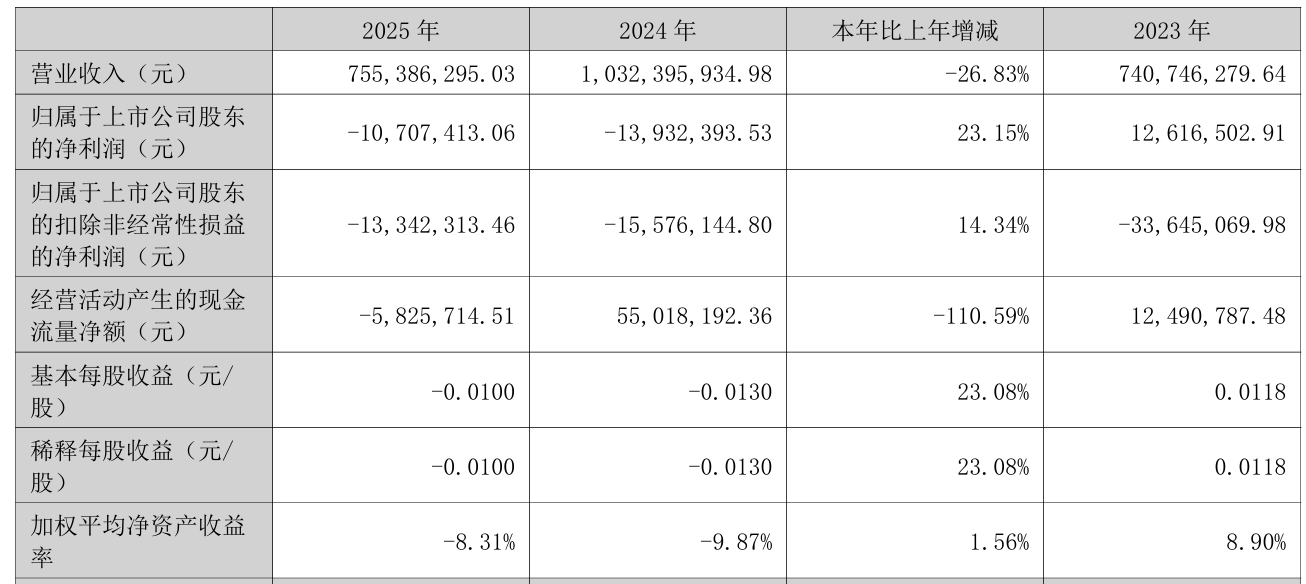

年报数据显示,2025年华塑控股实现营业总收入7.55亿元,较2024年同期下降26.83%;归母净利润亏损1070.74万元,虽较2024年1393.24万元的亏损额同比收窄23.15%,但仍未能扭转连续两年亏损的局面。对于业绩亏损的核心原因华塑控股连亏两年,国资6亿定增能否救场?,华塑控股在年报中直言,全球消费市场环境持续低迷,市场端整体承压,终端需求释放不及预期,直接对公司业务拓展及收入增长形成了明显冲击。

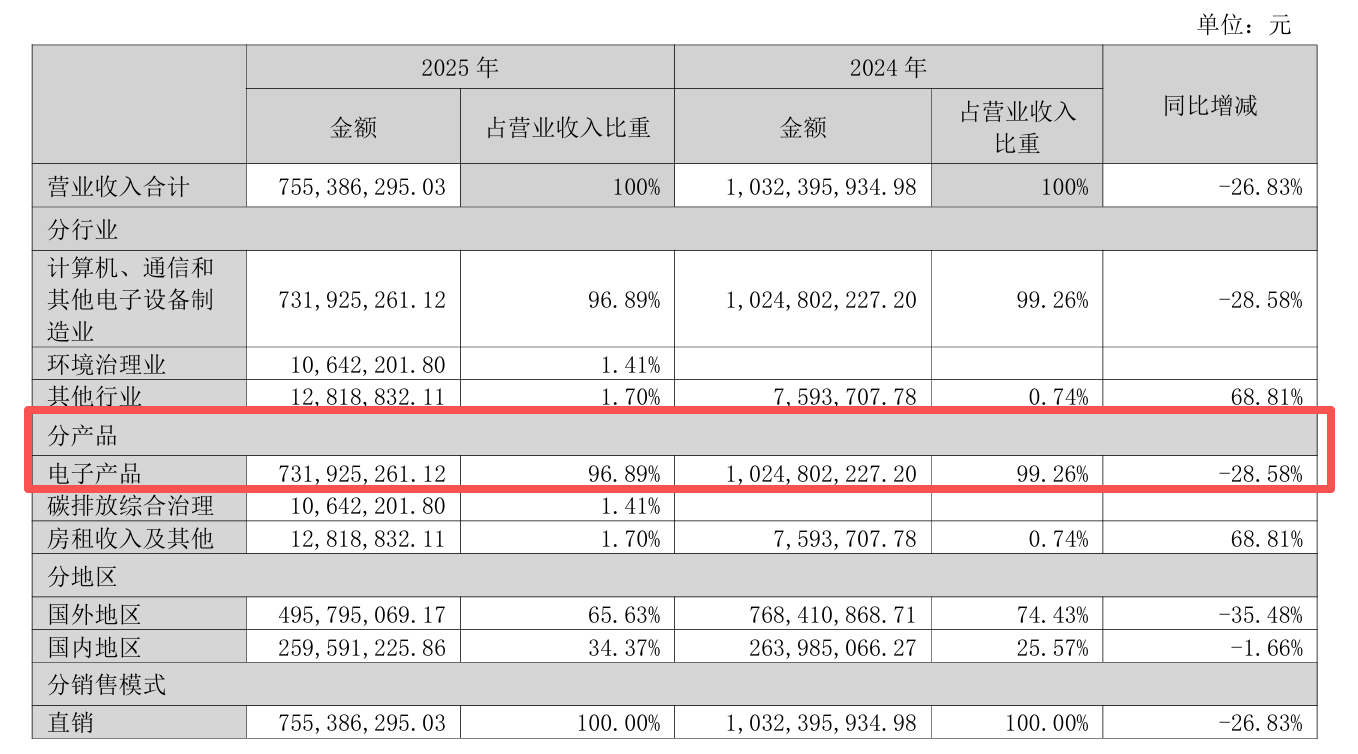

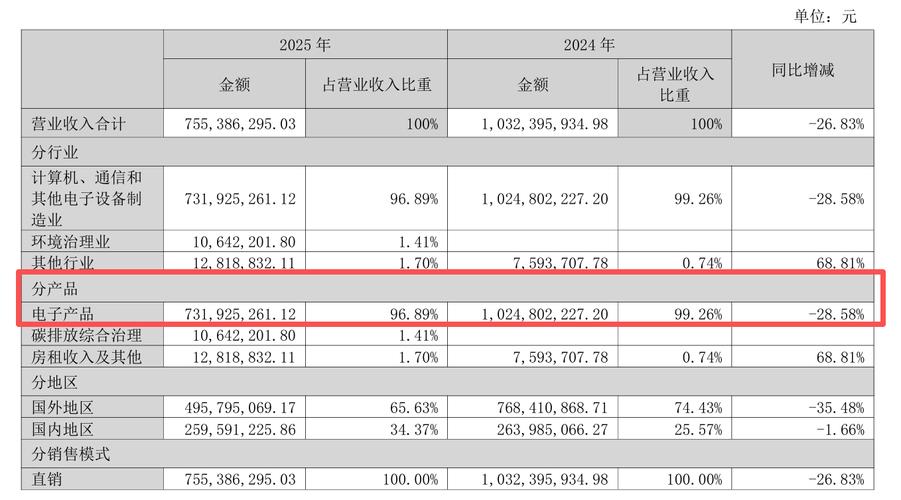

投资参考网记者梳理公司收入结构发现,电子信息业务仍是华塑控股的绝对主业,却也是拖累业绩的核心因素。2025年,公司电子产品板块实现营收7.32亿元,在总营收中的占比仍高达96.9%华塑控股连亏两年,国资6亿定增能否救场?,业务集中度处于极高水平。但该板块收入较上年同期大幅下滑28.58%,与公司总营收降幅基本同步,成为整体业绩走弱的主要拖累。除核心电子主业外,公司布局的碳排放综合治理等其他业务,全年营收占比仅3.1%,尚未形成新的业绩增长点,难以对冲主业下滑带来的缺口。

经营层面的疲软,也直接传导至现金流端。年报显示,受采购货物支出增加、子公司天玑智谷销售业务缩减叠加回款减少等因素影响,2025年华塑控股经营性现金流净额同比由正转负,大幅下滑110.59%至-582.57万元。现金流的持续恶化,也让公司的资产减值压力进一步显现。经公司及下属子公司全面清查和减值测试,2025年度合计计提各项信用减值准备及资产减值准备393.55万元,计提金额占当期经审计归母净亏损的比例达36.75%。

公开资料显示,华塑控股于1993年5月7日在深交所挂牌上市,是资本市场的老牌上市公司。历经多次业务转型后,目前公司核心主营业务分为两大板块,分别是电子信息显示终端的研发、设计、生产和销售服务,以及碳排放综合治理业务。但从近年业绩表现来看,公司多次转型并未带来持续的增长动能,反而陷入了主业增长乏力、新业务难挑大梁的尴尬境地。消费电子行业整体下行周期中,单一业务的高集中度风险被持续放大,主业独木难支的困境愈发凸显。

负债率五年近乎翻倍,偿债压力高悬

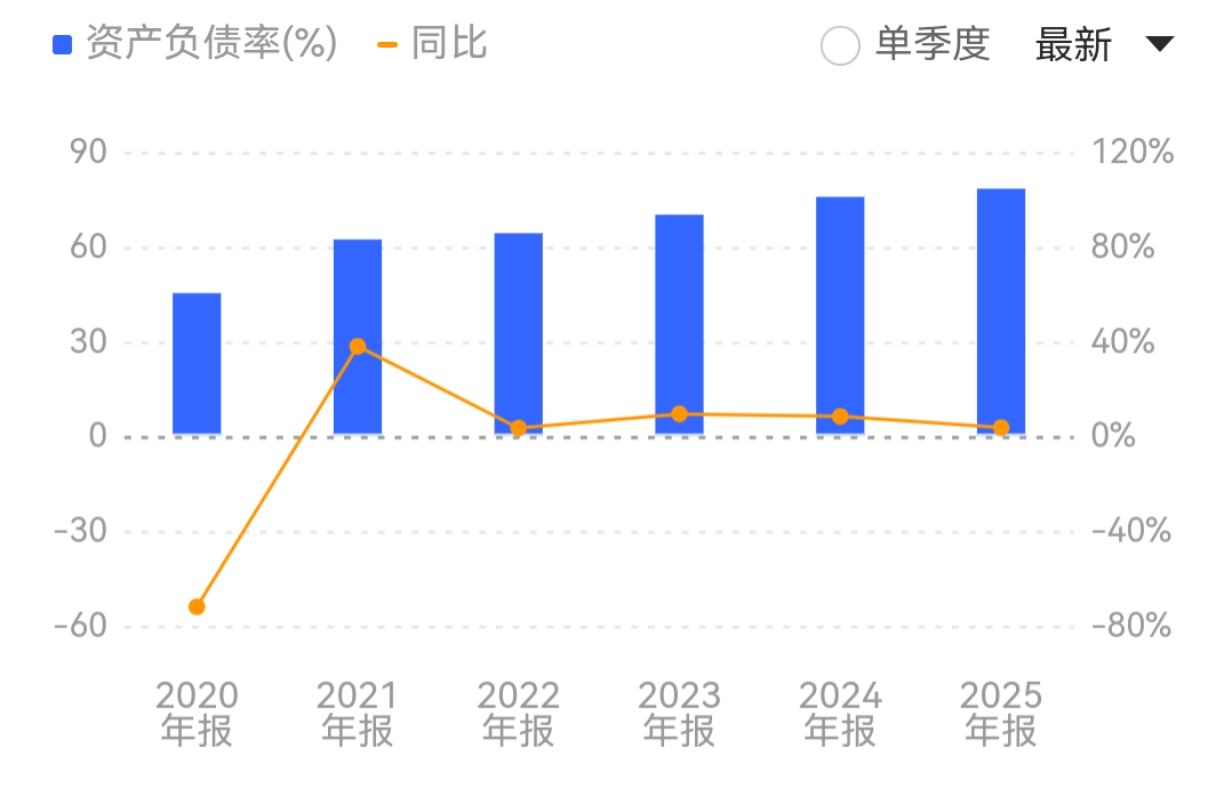

业绩持续承压的同时,华塑控股的债务规模持续走高,资产负债率已连续五年攀升,财务风险持续累积。投资参考网记者查阅公司历年财报数据发现,截至2020年末,华塑控股的资产负债率仅为45.05%,处于相对健康的水平。而此后五年间,该指标持续走高,2021年末至2024年末分别达到52.14%、61.82%、72.03%、75.49%,截至2025年末,公司资产负债率已攀升至78.06%,五年时间近乎翻倍。

从负债结构来看,截至2025年末,华塑控股负债合计7.3亿元,其中流动负债规模达4.95亿元,在总负债中的占比高达67.81%,短期偿债压力十分显著。相较于公司2025年末仅1.02亿元的货币资金余额,4.95亿元的流动负债已形成明显的资金缺口,公司短期流动性承压的现状不言而喻。高企的负债率不仅持续推高公司的财务费用,进一步侵蚀本就微薄的利润空间,更对公司的融资能力和抗风险能力形成了直接制约。

值得警惕的是,根据《深圳证券交易所股票上市规则》相关规定,上市公司若出现“最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,或追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元”的情形,将被实施退市风险警示。尽管华塑控股当前7.55亿元的营收规模尚未触碰营收红线,但连续两年的净利润亏损,仍让公司处于退市风险的边缘地带。若后续主业未能实现实质性回暖,亏损局面持续,公司将面临更大的资本市场合规风险。

国资定增“输血”,能否扭转困局?

面对业绩亏损与负债高企的双重压力,华塑控股在2025年初便抛出了定增自救计划,试图通过国资控股股东的“输血”,缓解财务压力、优化资本结构。据公司2025年1月4日发布的公告,华塑控股与宏泰集团签署《附条件生效的股份认购协议》,拟向宏泰集团非公开发行2.08亿股股票,募集资金总额不超过6亿元,扣除发行费用后的募集资金净额,将全部用于补充流动资金及偿还有息负债。

股权结构信息显示,华塑控股当前控股股东为湖北资管,实际控制人为湖北省财政厅,而宏泰集团系公司间接控股股东,持有湖北资管57.52%股权,根据深交所上市规则相关规定,宏泰集团属于公司关联方,本次发行构成关联交易。对于本次定增的核心目的,华塑控股明确表示,近年来公司因业务发展资金需求,较多依赖债务融资,导致财务结构持续承压。高负债率不仅增加了公司的偿债压力,也对融资能力和抗风险能力形成制约。本次定增募集资金到位后,公司资本金将得到有效补充,有利于降低资产负债率,提高偿债能力华塑控股股票,优化资本结构,改善财务状况,增强公司抗风险能力。

投资参考网记者注意到,本次发行股份的价格定为2.88元/股,较公司公告前一个交易日(2025年12月31日)3.47元/股的收盘价,折价幅度约17%。而截至2026年3月24日收盘,上述定增方案尚未实施,公司股价已上涨至4.50元/股,2026年以来累计涨幅接近三成,相较于2.88元/股的发行价,溢价幅度已超56%。

事实上,国资入主纾困已是近年来资本市场绩差上市公司化解经营风险的常见路径,但资金“输血”只能解燃眉之急,能否实现经营基本面的反转,才是企业能否走出困局的核心。对于华塑控股而言,6亿元的定增资金能够在短期内缓解债务压力、改善流动性,但无法从根本上解决主业增长乏力、业务结构单一的核心问题。消费电子行业仍处于弱复苏周期,行业竞争持续加剧,公司如何在稳住电子信息基本盘的同时,培育出第二增长曲线,打破“主业下滑-亏损加剧-债务高企”的恶性循环,才是未来经营的核心命题。

截至发稿,本次非公开发行股票事项仍需深交所审核通过,并经中国证监会作出同意注册的决定后方可实施。投资参考网记者就公司主业提振措施、定增推进进展等问题致电华塑控股证券部华塑控股股票,电话始终未能接通。